��2022���Ї��̘I�b���l���ИIȫ���D�V�������Ј��F�������ֺͰlչڅ�ݵ�

���ĺ��Ĕ������b���l�Ǵ������̘I�b���l�Ǵ������̘I�b���l�ǰl�������̘I�b���l��ռ�ȡ��b���l���Ј�Ҏģ

�ИI�śr

1�����x

�b���l����һ�N�����l�������b�d���b�������������͵͌Ӵ���M�й�W�����̽�y�ԫ@ȡ���P��Ϣ�đ����l�ǡ����l������ƽ�_���b�м��g�Q���l���b�С�ͨ�����b���l�ǿ���܉�����\�Д��ꡣ�l��܉���ɸ�����Ҫ���_�����b���l������Ҏ���ĕr�g�ȸ��w���������ָ�����κ΅^���ص���ͬ��܉���\�Еr�������B�m�،��������ijָ�������M���b�С��b���l�����l��ƽ�_���b��������Ϣ̎���O�����Ϣ��ݔ�O��M�ɡ�

Ŀǰ���҇��ķ�܊���b���l����Ҫ�����ú����Ã����;�����������b���l����Ҫָ���ԠI����Ŀ�ģ���Ҫ�����ڇ����������T�������I�յȵ��b���l�ǣ��ԇ���Ͷ�Y����;�̘I�b���l����Ҫָ�ԠI����Ŀ�ģ��V���������̘I�Ј����b���l�ǣ����Ј���˾Ͷ�Y������

2���a�I��������a�I�ϵ�o��

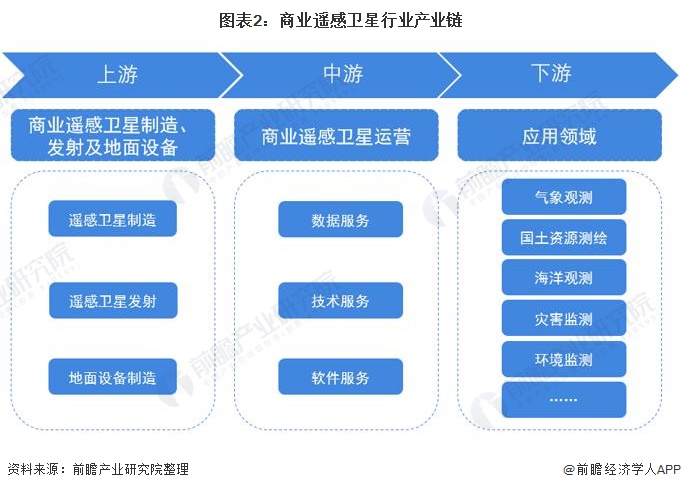

�̘I�b���l���ИI�a�I���Ҫ�֞������̘I�b���l�����졢�l�估�����O��������;���Ξ��̘I�b���l���\�I�̣���Ҫ�ṩ�l���b�Д������ա����P���g�����Լ��_�l���ۻ����l���b�Д�����ܛ��;���Ξ鑪���I����Ҫ�����ښ����^�y�I�����y�L�I�����^�y�I�ĺ��O�y�I�h���O�y�I��ȣ����÷����^�V��

�Ї��̘I�b���l�Ǯa�I���ж��^�ߣ����������l�����켰�l����Ҫ���Ї����졢�Ї��l�ǵ���I���;�̘I�b���l�ǵ����O���������^�࣬������I���Ї��l�ǡ��L���l�ǡ��W�������o���g��������ͨ�ȡ������̘I�b���l���\�I����Ҫ�֞��������l�Ǻ͛]�������l�ǃ���������l�ǵ���I����a�I朸��w�����Σ�������I���Ї��l�ǡ��W���ء����o���g���L���l��;��һ]�������l�ǣ���Ҫͨ�^ُ�I������̎���ّ��ã��_�l�������Pܛ����������I�к����D���п��LjD��;���Ξ鑪���I���T������^�y�������^�y�ȡ�

�ИI�lչ�v�̣��M��F�����lչ�A��

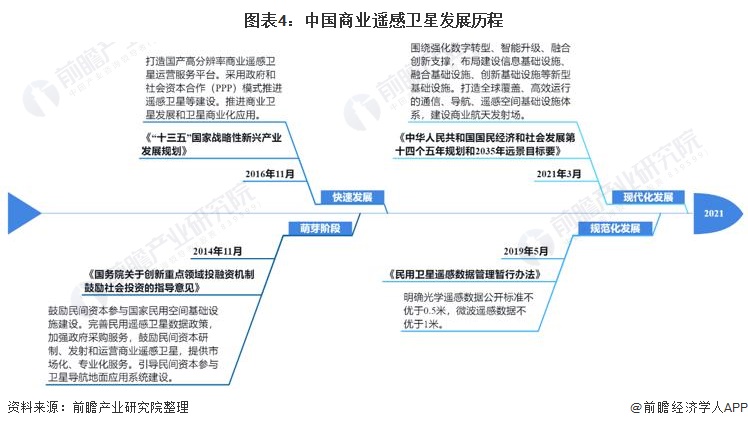

�Ї��b���l�ǰlչ�v�̰����������M��r���Է֞���ѿ�A�Ρ����ٰlչ�A�Ρ�Ҏ�����lչ�A�κͬF�����lչ�A�Ρ�

��ѿ�A���ԡ�����Ժ�P�ڄ������c�I��Ͷ���Y�C�ƹĄ����Ͷ�Y��ָ����Ҋ�����־�����_������������b���l�ǔ������ߣ��ӏ�������ُ���գ��Ą����g�Y�����ơ��l����\�I�̘I�b���l�ǣ��ṩ�Ј��������I�����ա�

���ٰlչ�A���ԡ�“ʮ����”���ґ��������d�a�I�lչҎ�����l�����־�����������a�߷ֱ����̘I�b���l���\�I����ƽ�_����������������Y������(PPP)ģʽ���M�b���l�ǵȽ��O�����M�̘I�l�ǰlչ���l���̘I�����á�

Ҏ�����lչ�A���ԡ������l���b�Д������핺���k�����C�l���־���@����Ҏ���b���l�ǔ����ͺ����ИI�����I�������̱����x���䌍ʩ��������l���b�Д����Ĺ������ƄӔ��������������ƏV�����P�Ļ��a�I�ṩ���������߱��ϡ�

�F�����lչ�A���ԡ����A���͇�����������lչ��ʮ�Ă�����Ҏ����2035���h��Ŀ��Ҫ���l�����־��“ʮ����”Ҏ����ָ�������@���������D�͡������������ںτ���֧�Σ����ֽ��O��Ϣ���A�Oʩ���ںϻ��A�Oʩ�����»��A�Oʩ�����ͻ��A�Oʩ������ȫ���w����Ч�\�е�ͨ�š��������b�п��g���A�Oʩ�wϵ�����O�̘I����l�����

�ИI���߱��������ӳ֣��̘I�b���l���ИI�����lչ

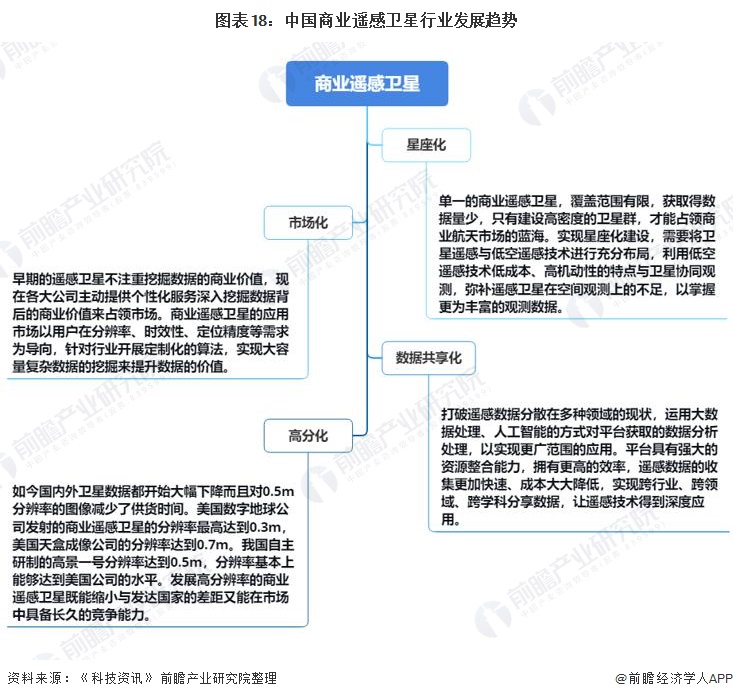

�S���b�м��gˮƽ�IJ�����ߣ��l�ǵĿ��g�͕r�g�ֱ��ʡ����L�ʼ����ȷ����������b���l�ǹ�����څ�����ڝM��ԭ���b���l�Ǒ�������Ļ��A�ϣ��l���b�м����g��Ϣ����������������ʹ������Ϣ�YԴ�_�l���õ�����J֪�Ȳ�����ߣ�������������ʢ���Ñ�Ⱥ�w�������������D����������I�ʹ��أ�Ҏģ�����U���̘I�b���l���ИI�춨�ˏV韵��Ј����g�����������o���̘I�b���l���ИI�������Mˮƽ���،��Ј��������������������^���_��һϵ�з��ɷ�Ҏ��Ҏ���VҪ���a�I�Ą����ߣ����w���£�

�ИI�lչ�F��

1���Ї��b���l�ǔ�������ڶ�

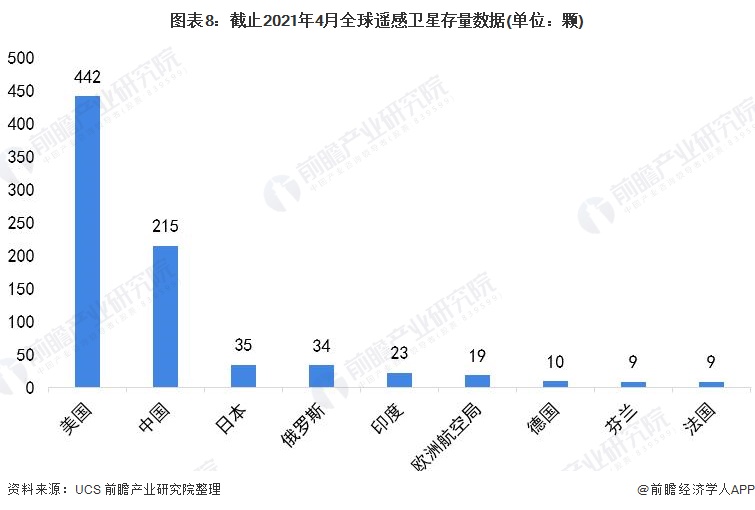

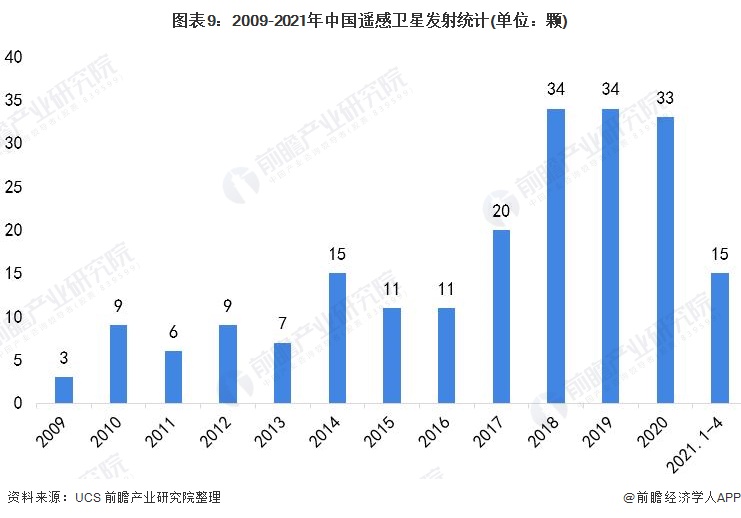

�ĸ���(�^)�����l�ǔ����Ƕȁ�������ֹ��2021��4�£��������е��b���l�Ǵ���������һ��������442�w;��Ξ��Ї����b���l�Ǵ���215�w;�������ձ���������35�w;���_˹��ӡ�ȡ��W���վ��b���l�Ǵ�����15�w���ϡ��������Ї��b���l�Ǵ��������������̎�ڽ^�����ݵ�λ���������b���l�Ǵ������Ї��ăɱ����ϣ������b���l�Ǵ���������f���@��

���Ї��b���l����l����r������2009���҇��b���l�ǰl�䔵���H��3�w��֮���҇��b���l�ǰl�����ʬF��������څ�ݡ�2018-2020�꣬�҇��b���l�ǰl������������30�w���ϣ�2020���҇��b���l�ǰl�䔵����33�w�����2009��������30�w���҇��b���l�ǰl��Ҏģ������������պ���ˮƽ���m��ߡ�

�Ї��b���l���аl��������������������������l���b�м����g��Ϣ�����ИI��������ٰlչ�ڡ�2021�����4��30�գ��Ї��l���b���l�ǔ�����15�w��ȫ��l�䔵�������_���¸ߡ�

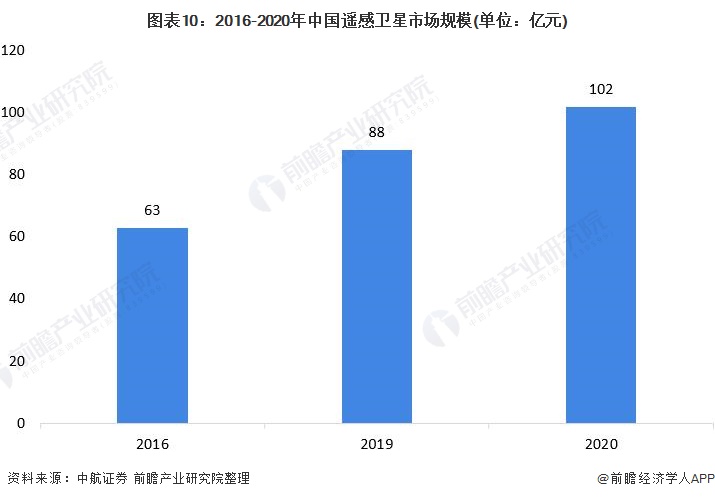

2016-2020�꣬�Ї��b���l���Ј�Ҏģ���w�ʬF����څ�ݡ��b���l���Ј�Ҏģ�Ŀ������L�����ں��պ��켼�g���M���͇��ҹĄ����ߵ����M����“ʮ����”���ґ��������d�a�I�lչҎ���������������a�߷ֱ����̘I�b���l���\�I����ƽ�_����������������Y������(PPP)ģʽ���M�b���l�ǵȽ��O�����M�̘I�l�ǰlչ���l���̘I�����á��b���l�ǵ��̘I���\���Ƅ����ИI�M���Ј�Ҏģ�����ӡ�2020��������y�㣬�Ї��b���l���Ј�Ҏģ�_����102�|Ԫ�����2016�����L��61.90%��

ע���yӋ�����锵���M�á��ӹ����պ͑���Ҏģ��

ע���yӋ�����锵���M�á��ӹ����պ͑���Ҏģ��

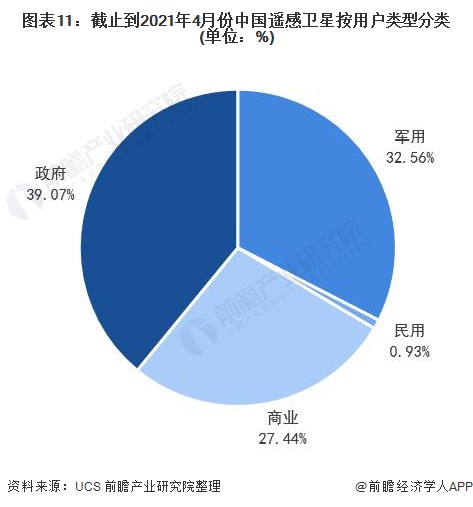

2���Ї��̘I�b���l�DZ����_��27.44%

ȫ���b���l�ǔ����������L����Ҫ������Խ��Խ���̘I���^���c���l���ИI�����b���l������С�l�Ǻ�С�l�ǔ������ķN������аl�졢�ɱ��͵Ī������ݣ���˸����ܵ��̘I�Y����ƫ�ۡ���������҇��̘I�b���l��Ҏģ��������������2013��֮ǰ���b���l���Ј�����ȫ��܊����������������

Ŀǰ��������ИI�ȼ��ИI����I��������������N��͵��b���l���������̘I�Ñ��ɞ��Ƅ��l������lչ��һ֧��Ҫ����������2021��4�£������b���l�ǔ����_59�w��ռ27.44%;������;������84�w��ռ��39.07%;܊����;������70�w��ռ��32.56%��

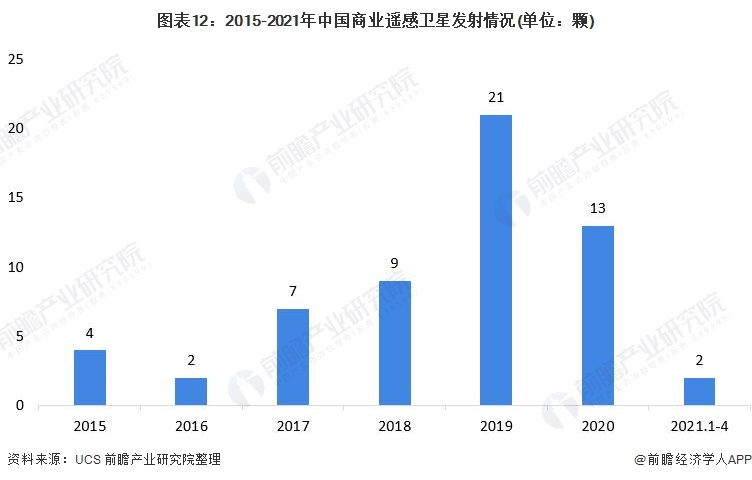

�������n˼�ƌW����(UCS)�����Ĕ���������2015-2020���Ї��̘I�b���l�ǰl����r���w��ã�2019���̘I�b���l�ǰl�䔵�����_��21�w��2020��������Ӱ푣��Ї��̘I�b���l�ǰl�䔵���½���13�w�����2019��p����8�w��2021��1-4�£��Ї��̘I�b���l�ǰl�䔵����2�w���S�����錦��������������Ӱ���u��ȥ���̘I�b���l���ИI���m�lչ���b���l�����������O����ӿ죬�̘I�b���l�ǰl�䔵�����֏Ͳ����^��ֵˮƽ��

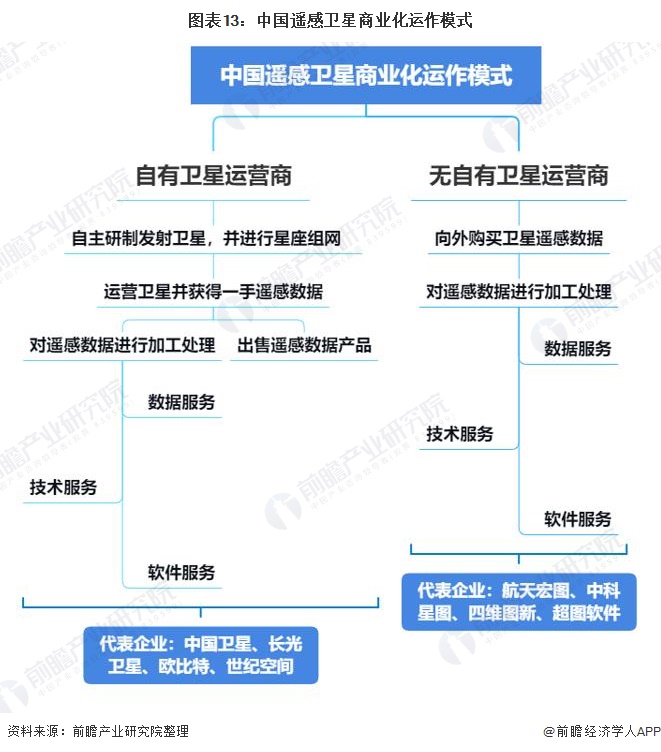

3���Ї��b���l���̘I���\��ģʽ

�Ї��b���l���̘I���\��ģʽ��Ҫ�֞������l���\�I�̺͟o�����l���\�I�̃ɷN�������l���\�I��ͨ�^�������ưl���b���l�ǣ����M�нM�W�@��һ���b�Д�����������I�I��Ҏ��������ֱ�ӳ����b�Д������ߌ��b�Д����M�мӹ�̎�����ṩ���������Ĕ������ա����g���պ�ܛ�����գ�������I���Ї��l�ǡ��L���l�ǡ��W���غ����o���g���o�����l���\�I����Ҫͨ�^ُ�I���������ȼӹ�̎�����γ����ЮaƷ���ۣ��纽���D��PIE-Engine�b����ƽ�_;�п��LjD�Ĕ��ֵ���aƷ;�ľS�D�µ���ӵ؈D�aƷ;���Dܛ����GISܛ���ȡ�

�ИI�������

1���^��

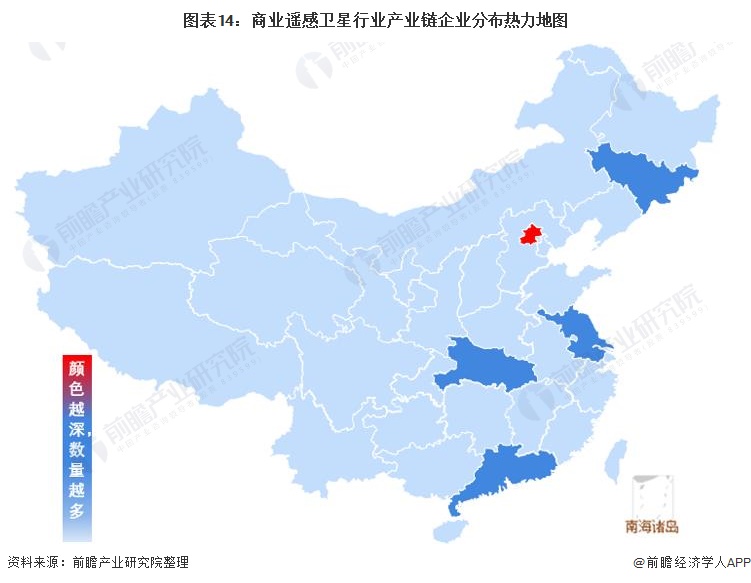

���҇��̘I�b���l�Ǯa�I��I�^��ֲ���r�������^���жȘO�ߣ�����I�����ڱ����^��������I�ֲ��^���ɢ����Ҫ�ڏV�|�����֡����������K�ȵ^��

2����I����

�̘I�b���l�����҇����պ����wϵ����Ҫ��֧��Ҳ�ǿ�����Ϣ�W�j�ĽM�ɲ��֡��̘I�b���l���ИI������I�a�I朸��w�������Է֞�ȫ�a�I朷���������I�����w�̘I�b���l�Ǯa�I��������졢�����Oʩ����������̘I�b���l���\�I���l�Ǒ��õȘI�գ�������I���Ї��l�ǡ��W���ء��L���l�Ǻ����o���g;���֮a�I朷���������I��Ҫ�����̘I�b���l����ijһ��ׂ��a�I札h�������δ�����I��Ҫ�鱱����ͨ���Ʒ��ա�������ӡ����������ȣ����δ�����I��Ҫ�к����D�����Dܛ�����ľS�D�¡��п��LjD���пƇ��ŵȡ�

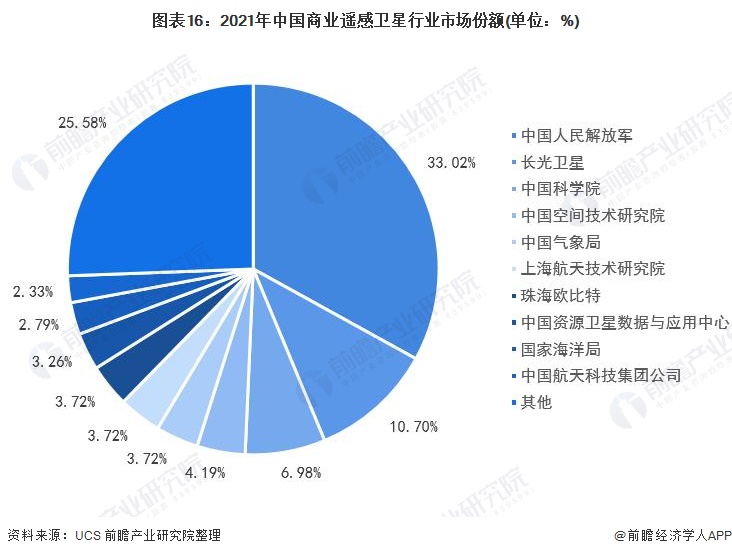

�����҇��b���l�ǔ�����������ֹ2021��4�£��Ї�������܊�l��71�w�b���l��λ�е�һ��ռ���l�䔵����33.02%;�L���l�DZ��F���ۣ������҇���һ���̘I�b���l�ǹ�˾����23�w�b���l��λ�еڶ���ռ���l�䔵����10.70%;�麣�W���������ҵ���Ї����I���IC�OӋ��˾���l���b���l�ǔ���8�w��ռ���l������3.72%;�Ї��l�ǿع�ĸ��˾�Ї�����Ƽ�(8.600, 0.00, 0.00%)���F�l���b���l��5�w��ռ���l������2.33%��

�ИI�lչǰ����څ���A�y

1���b���l���Ј�Ҏģ���_��230�|Ԫ

2020���҇��b���l���Ј������y��ֵ��102�|Ԫ�������҇��������b�Д���������������̘I�b���l���Ј��İlչ�c���ƣ�“ʮ����”Ҏ���Ќ����̘I�b���l���ИI��֧�֡��AӋ2021-2026���҇��b���l���Ј����M�뷀�����L�ڣ��ИI����15%���ҵ����٣�2026�Ј�Ҏģ�_���s230�|Ԫ��

2���̘I�b���l���ИI“�Ļ�”�lչ

�҇��̘I�b���l���ИI���^�����lչ߀������졣�S���r���M�����ƌW���gˮƽ�����պ��켼�g���Ј������lչ�̶ȵIJ�����ߣ�δ���҇��̘I�b���l���ИI�lչ����“�Ļ�”����Ŭ���������������߷ֻ����Ј����͔�����������

���ϔ�������ǰհ�a�I�о�Ժ���̘I�b���l���ИI�Ј�ǰհ�cͶ�Yǰ��������桷��ͬ�rǰհ�a�I�о�Ժ߀�ṩ�a�I�����a�I�о����a�I���ԃ���a�I�D�V���a�IҎ�����@�^Ҏ�����a�I�������Y��IPOļͶ���С��й��f�������Ƚ�Q������

���٣����²��փ��݁�Դ���W�������֙�Ոϵ�h�����]�� cehui8@qq.com

���ڣ��Мy�W���d���ij��ڂ��f������Ϣ֮Ŀ�ģ�������ζ��ٝͬ���^�c���C���������������݃H��������